മ്യൂച്വൽ ഫണ്ടുകളെക്കുറിച്ച് ലളിതമായി മനസ്സിലാക്കാം

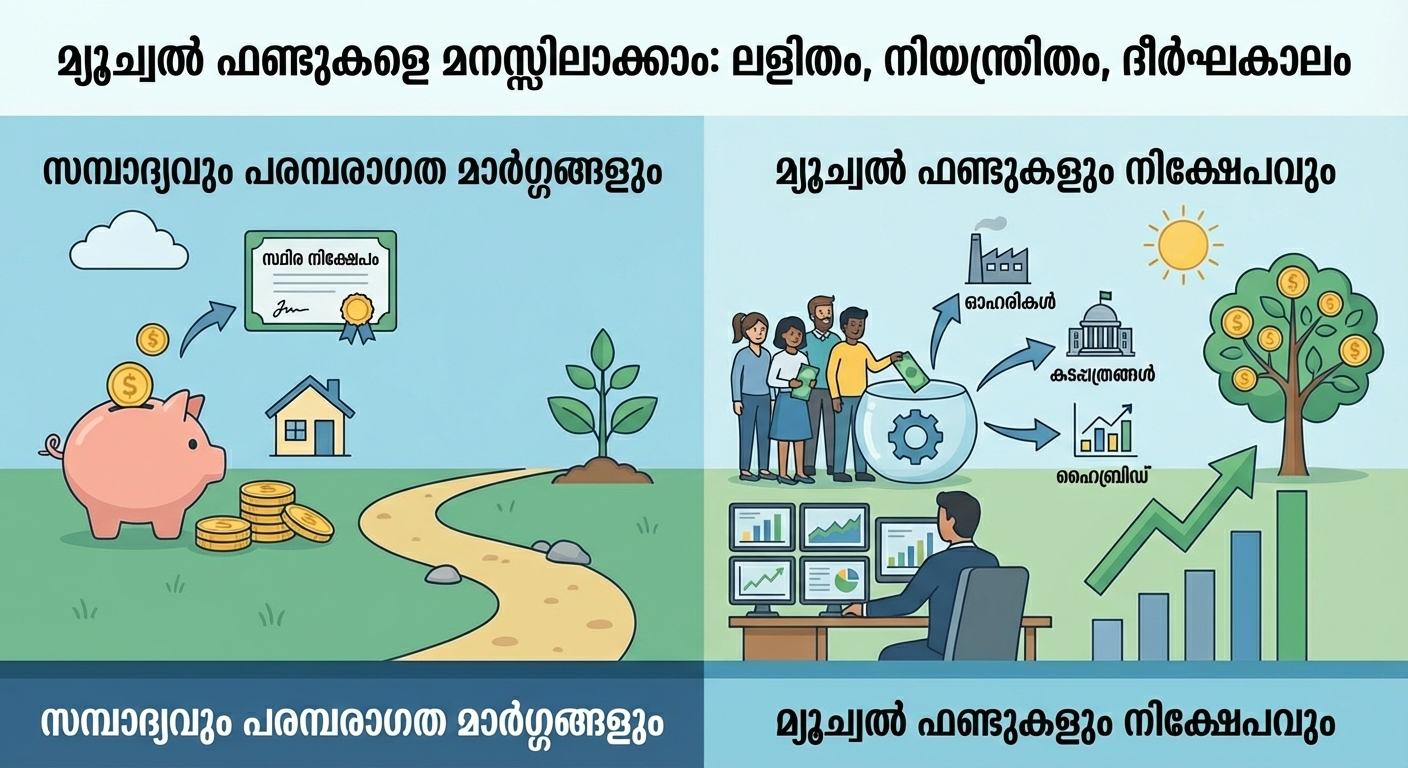

പലർക്കും ‘മ്യൂച്വൽ ഫണ്ട്’ എന്ന വാക്ക് കേൾക്കുമ്പോൾ വലിയ സങ്കീർണ്ണതയോ അല്ലെങ്കിൽ ഒരുതരം ഭയമോ ഒക്കെ തോന്നാറുണ്ട്. ചിലർ ഇതിനെ ഓഹരി വിപണിയുമായി (Stock Market) ബന്ധിപ്പിക്കുമ്പോൾ, മറ്റു ചിലർ സോഷ്യൽ മീഡിയയിൽ കാണുന്ന തട്ടിപ്പുകളാണെന്ന് തെറ്റിദ്ധരിക്കുന്നു. ഇതിന്റെ ഫലമായി, ഭൂരിഭാഗം ആളുകളും തങ്ങളുടെ സമ്പാദ്യം സേവിങ്സ് അക്കൗണ്ടുകളിലോ, ഫിക്സഡ് ഡിപ്പോസിറ്റുകളിലോ (FD), സ്വർണ്ണത്തിലോ, വസ്തുവകകളിലോ മാത്രമായി ഒതുക്കുന്നു.

എന്നാൽ മ്യൂച്വൽ ഫണ്ട് എന്നത് പെട്ടെന്ന് പണം ഇരട്ടിപ്പിക്കാനുള്ള ഒരു കുറുക്കുവഴിയോ അല്ലെങ്കിൽ നിഗൂഢമായ ഒന്നോ അല്ല. ലളിതമായി പറഞ്ഞാൽ, പ്രൊഫഷണലുകളുടെ സഹായത്തോടെ നിക്ഷേപം നടത്താൻ ആഗ്രഹിക്കുന്നവർക്കായി സർക്കാർ നിയമങ്ങൾക്കും നിയന്ത്രണങ്ങൾക്കും വിധേയമായി പ്രവർത്തിക്കുന്ന ഒരു നിക്ഷേപ രീതിയാണിത്. സ്വന്തമായി നിക്ഷേപം നിയന്ത്രിക്കാൻ സമയമില്ലാത്തവർക്കും അതിനെക്കുറിച്ച് ആഴത്തിലുള്ള അറിവില്ലാത്തവർക്കും ഇത് ഏറെ അനുയോജ്യമാണ്.

എന്താണ് മ്യൂച്വൽ ഫണ്ട് എന്നും അത് എങ്ങനെയാണ് പ്രവർത്തിക്കുന്നതെന്നും ലളിതമായ ഭാഷയിൽ ഈ ലേഖനത്തിലൂടെ പരിചയപ്പെടാം.

എന്താണ് മ്യൂച്വൽ ഫണ്ട്?

പല നിക്ഷേപകരിൽ നിന്നായി പണം സ്വരൂപിച്ച് (Pool) അത് ഓഹരികളിലോ (Equity), കടപ്പത്രങ്ങളിലോ (Bonds), അല്ലെങ്കിൽ രണ്ടിന്റെയും മിശ്രിതത്തിലോ നിക്ഷേപിക്കുന്ന രീതിയെയാണ് മ്യൂച്വൽ ഫണ്ട് എന്ന് പറയുന്നത്.

നേരിട്ട് ഓഹരികളിലോ കടപ്പത്രങ്ങളിലോ പണം നിക്ഷേപിക്കുന്നതിന് പകരം, നിങ്ങൾ ഒരു മ്യൂച്വൽ ഫണ്ട് സ്കീമിലാണ് നിക്ഷേപിക്കുന്നത്. ഈ തുക കൈകാര്യം ചെയ്യുന്നത് വിദഗ്ധരായ ‘ഫണ്ട് മാനേജർമാരാണ്’. ഓരോ നിക്ഷേപകനും ആ ഫണ്ടിന്റെ നിശ്ചിത യൂണിറ്റുകൾ (Units) ലഭിക്കുന്നു. ഈ ഫണ്ട് എവിടെയാണോ നിക്ഷേപിച്ചിരിക്കുന്നത്, ആ നിക്ഷേപങ്ങളുടെ മൂല്യത്തിനനുസരിച്ച് നിങ്ങളുടെ യൂണിറ്റുകളുടെ വിലയിലും മാറ്റങ്ങൾ വരുന്നു.

മ്യൂച്വൽ ഫണ്ട് എങ്ങനെയാണ് പ്രവർത്തിക്കുന്നത്?

മ്യൂച്വൽ ഫണ്ടിന്റെ പ്രവർത്തനത്തെ നമുക്ക് ഘട്ടം ഘട്ടമായി താഴെ പറയുന്ന രീതിയിൽ മനസ്സിലാക്കാം:

1. നിക്ഷേപകർ പണം നൽകുന്നു പല നിക്ഷേപകർ ഒരു സ്കീമിലേക്ക് പണം നൽകുന്നു. ഇത് രണ്ട് രീതിയിൽ ചെയ്യാം:

- ലംപ്സം (Lump sum): വലിയൊരു തുക ഒറ്റത്തവണയായി നിക്ഷേപിക്കുന്ന രീതി.

- എസ്.ഐ.പി (SIP): ഓരോ മാസവും കൃത്യമായ ഒരു തുക നിക്ഷേപിക്കുന്ന രീതി (Systematic Investment Plan). ഓരോ നിക്ഷേപത്തിനും പകരമായി നിങ്ങൾക്ക് ഫണ്ടിന്റെ യൂണിറ്റുകൾ ലഭിക്കും.

2. പ്രൊഫഷണലുകളുടെ മേൽനോട്ടം നിക്ഷേപകരിൽ നിന്ന് ശേഖരിച്ച പണം ഒരു ഫണ്ട് മാനേജരും അദ്ദേഹത്തിന്റെ റിസർച്ച് ടീമും ചേർന്നാണ് കൈകാര്യം ചെയ്യുന്നത്. അവരുടെ പ്രധാന ജോലികൾ ഇവയാണ്:

- വിപണിയെയും കമ്പനികളെയും കുറിച്ച് പഠിക്കുക.

- എവിടെ നിക്ഷേപിക്കണമെന്ന് തീരുമാനിക്കുക.

- അപകടസാധ്യതകൾ (Risks) നിരീക്ഷിക്കുക. ഓരോ ദിവസവും മാർക്കറ്റ് വില നോക്കാനോ തീരുമാനങ്ങൾ എടുക്കാനോ നിക്ഷേപകർക്ക് സമയം കളയേണ്ടി വരുന്നില്ല.

3. നിക്ഷേപങ്ങളിലെ വൈവിധ്യവൽക്കരണം (Diversification) മ്യൂച്വൽ ഫണ്ടിന്റെ ഏറ്റവും വലിയ ഗുണമാണിത്. നിങ്ങളുടെ പണം ഒരൊറ്റ കമ്പനിയിലോ കടപ്പത്രത്തിലോ നിക്ഷേപിക്കുന്നതിന് പകരം, വ്യത്യസ്ത കമ്പനികളിലും മേഖലകളിലുമായി വിഭജിച്ചാണ് നിക്ഷേപിക്കുന്നത്. ഇതുവഴി ഒരു നിക്ഷേപത്തിന് നഷ്ടം സംഭവിച്ചാലും മറ്റുള്ളവ അതിനെ സന്തുലിതമാക്കാൻ സഹായിക്കുന്നു.

4. ലാഭം മാർക്കറ്റ് നിലവാരത്തിനനുസരിച്ച് ഒരു മ്യൂച്വൽ ഫണ്ട് യൂണിറ്റിന്റെ വിലയെ എൻ.എ.വി (NAV – Net Asset Value) എന്ന് വിളിക്കുന്നു. നിക്ഷേപിച്ച ഓഹരികളുടെയോ ബോണ്ടുകളുടെയോ മൂല്യത്തിനനുസരിച്ച് NAV ദിവസവും മാറിക്കൊണ്ടിരിക്കും.

- നിക്ഷേപങ്ങൾ മികച്ച ലാഭം നൽകുമ്പോൾ NAV ഉയരുന്നു.

- മാർക്കറ്റ് താഴേക്ക് പോകുമ്പോൾ NAV കുറയാൻ സാധ്യതയുണ്ട്. അതുകൊണ്ട് തന്നെ മ്യൂച്വൽ ഫണ്ടുകൾ ദീർഘകാല നിക്ഷേപത്തിനാണ് (Long-term investing) ഏറ്റവും അനുയോജ്യം.

ഇന്ത്യയിൽ മ്യൂച്വൽ ഫണ്ടുകളെ നിയന്ത്രിക്കുന്നത് ആരാണ്?

ഇന്ത്യയിലെ മ്യൂച്വൽ ഫണ്ടുകൾ വളരെ കർശനമായ നിയമങ്ങൾക്ക് കീഴിലാണ് പ്രവർത്തിക്കുന്നത്.

- SEBI (സെക്യൂരിറ്റീസ് ആൻഡ് എക്സ്ചേഞ്ച് ബോർഡ് ഓഫ് ഇന്ത്യ): നിക്ഷേപകരുടെ താൽപ്പര്യങ്ങൾ സംരക്ഷിക്കുന്നതിനായി സെബിയാണ് മ്യൂച്വൽ ഫണ്ടുകളെ നിയന്ത്രിക്കുന്നത്.

- AMC (അസറ്റ് മാനേജ്മെന്റ് കമ്പനി): ഓരോ മ്യൂച്വൽ ഫണ്ടും ഒരു എ.എം.സിക്ക് കീഴിലാണ് പ്രവർത്തിക്കുക.

- AMFI: മ്യൂച്വൽ ഫണ്ട് വിതരണക്കാരെല്ലാം ആംഫിയിൽ രജിസ്റ്റർ ചെയ്തവരായിരിക്കണം. ഈ സംവിധാനം സുതാര്യതയും സുരക്ഷിതത്വവും ഉറപ്പാക്കുന്നു.

പ്രധാനപ്പെട്ട മ്യൂച്വൽ ഫണ്ട് ഇനങ്ങൾ

തുടക്കക്കാർക്ക് പ്രധാനമായും മൂന്ന് തരം ഫണ്ടുകളെക്കുറിച്ച് അറിഞ്ഞിരിക്കാം:

- ഇക്വിറ്റി മ്യൂച്വൽ ഫണ്ടുകൾ (Equity Funds): പണം പ്രധാനമായും കമ്പനികളുടെ ഓഹരികളിൽ നിക്ഷേപിക്കുന്നു. ദീർഘകാല ലക്ഷ്യങ്ങൾക്കും കൂടുതൽ ലാഭത്തിനും ഇത് അനുയോജ്യമാണ്.

- ഡെറ്റ് മ്യൂച്വൽ ഫണ്ടുകൾ (Debt Funds): കടപ്പത്രങ്ങളിലും സ്ഥിരവരുമാന പദ്ധതികളിലും നിക്ഷേപിക്കുന്നു. ഇക്വിറ്റി ഫണ്ടുകളെ അപേക്ഷിച്ച് ഇതിൽ റിസ്ക് കുറവായിരിക്കും.

- ഹൈബ്രിഡ് മ്യൂച്വൽ ഫണ്ടുകൾ (Hybrid Funds): ഓഹരികളിലും കടപ്പത്രങ്ങളിലും ഒരുപോലെ നിക്ഷേപിക്കുന്നു. വളർച്ചയും സ്ഥിരതയും ആഗ്രഹിക്കുന്നവർക്ക് ഇത് തെരഞ്ഞെടുക്കാം.

മ്യൂച്വൽ ഫണ്ട് നിക്ഷേപം സുരക്ഷിതമാണോ?

മ്യൂച്വൽ ഫണ്ടുകളിൽ വിപണിയുമായി ബന്ധപ്പെട്ട റിസ്ക് (Market Risk) ഉണ്ട്, എന്നാൽ ഇത് തികച്ചും സുതാര്യമാണ്. ശ്രദ്ധിക്കേണ്ട കാര്യങ്ങൾ ഇവയാണ്:

- വിപണിയിലെ മാറ്റങ്ങൾക്കനുസരിച്ച് ലാഭനഷ്ടങ്ങൾ ഉണ്ടായേക്കാം.

- ദീർഘകാല നിക്ഷേപം ഇത്തരം ഏറ്റക്കുറച്ചിലുകളെ മറികടക്കാൻ സഹായിക്കും.

- കൃത്യമായ നിയമങ്ങളും പ്രൊഫഷണലുകളുടെ മേൽനോട്ടവും നിക്ഷേപത്തെ സുരക്ഷിതമാക്കുന്നു.

സമ്പാദ്യവും നിക്ഷേപവും തമ്മിലുള്ള വ്യത്യാസം

പലരും പണം ലാഭിക്കുന്നുണ്ടെങ്കിലും ഭാവിയിലെ കാര്യങ്ങളെക്കുറിച്ച് ആശങ്കാകുലരാണ്. ഇതിന് കാരണം പണം മാറ്റിവെക്കുന്നതും (Savings) അത് നിക്ഷേപിക്കുന്നതും (Investing) തമ്മിലുള്ള വ്യത്യാസം തിരിച്ചറിയാത്തതാണ്.

- സമ്പാദ്യം (Savings): അടിയന്തര ആവശ്യങ്ങൾക്കും പണം കയ്യിൽ വെക്കുന്നതിനും മുൻഗണന നൽകുന്നു.

- നിക്ഷേപം (Investing): ദീർഘകാലാടിസ്ഥാനത്തിൽ സമ്പത്ത് വളർത്താൻ ലക്ഷ്യമിടുന്നു. സമ്പാദ്യത്തിന് പകരമല്ല മ്യൂച്വൽ ഫണ്ട്, മറിച്ച് അതിന് ഒരു അനുബന്ധമാണ്. മക്കളുടെ വിദ്യാഭ്യാസം, വിവാഹം, വിരമിക്കൽ കാലം തുടങ്ങിയ വലിയ ലക്ഷ്യങ്ങൾക്കായി മ്യൂച്വൽ ഫണ്ട് ഉപയോഗിക്കാം.

ആർക്കൊക്കെ നിക്ഷേപിക്കാം?

- ആദ്യമായി നിക്ഷേപം നടത്തുന്നവർക്ക്.

- ശമ്പള വരുമാനക്കാർക്കും ബിസിനസ്സുകാർക്കും.

- പ്രവാസികൾക്കും (NRIs).

- ചിട്ടയായ നിക്ഷേപം ആഗ്രഹിക്കുന്ന ആർക്കും.

നിക്ഷേപം തുടങ്ങാൻ വലിയ തുക ആവശ്യമില്ല. മറിച്ച്, നിക്ഷേപത്തിലെ കൃത്യനിഷ്ഠയും സമയവുമാണ് ഏറ്റവും പ്രധാനം.

ഉപസംഹാരം

മ്യൂച്വൽ ഫണ്ട് എന്നത് പേടിക്കേണ്ട ഒന്നല്ല, മറിച്ച് സാമ്പത്തിക ഭദ്രതയ്ക്കായി ഉപയോഗിക്കാവുന്ന മികച്ചൊരു ആയുധമാണ്. വിപണിയെക്കുറിച്ച് ബോധവാന്മാരായി, ക്ഷമയോടെ ദീർഘകാലത്തേക്ക് നിക്ഷേപിക്കുന്നവർക്ക് ഇത് വലിയ നേട്ടങ്ങൾ നൽകും.

BVB Capital Private Limited-ൽ ഞങ്ങളുടെ ലക്ഷ്യം നിക്ഷേപകരെ ബോധവൽക്കരിക്കുകയും അവർക്ക് ലളിതവും സുതാര്യവുമായ രീതിയിൽ മാർഗ്ഗനിർദ്ദേശങ്ങൾ നൽകുകയുമാണ്. നിക്ഷേപിക്കുന്നതിന് മുൻപ് അതിനെക്കുറിച്ച് വ്യക്തമായി മനസ്സിലാക്കുക എന്നതാണ് വിജയത്തിലേക്കുള്ള ആദ്യപടി.

നിങ്ങൾക്ക് മ്യൂച്വൽ ഫണ്ട് നിക്ഷേപം തുടങ്ങുന്നതിനെക്കുറിച്ചോ നിലവിലെ നിക്ഷേപങ്ങൾ പരിശോധിക്കുന്നതിനെക്കുറിച്ചോ കൂടുതൽ അറിയാൻ താൽപ്പര്യമുണ്ടോ? Contact Us

Leave a Reply