എന്റെ പ്രിയപ്പെട്ടവരേ, ഒരു കാര്യം ചോദിച്ചോട്ടെ? നമ്മൾ ഒരു പുതിയ വീട് വെക്കാൻ തീരുമാനിച്ചാൽ ആദ്യം അതിന്റെ പ്ലാൻ വരയ്ക്കുകയും തറക്കല്ലിടുകയും ചെയ്യും. അല്ലാതെ, “നമുക്ക് ഈ മാസം ഒരു രണ്ട് കല്ല് വെച്ച് നോക്കാം, എങ്ങനെയുണ്ടാകുമെന്ന് കണ്ടിട്ട് ബാക്കി പണിയാം” എന്ന് ആരെങ്കിലും പറയുമോ? ഇല്ലല്ലോ. കാരണം അങ്ങനെ ചെയ്താൽ ആ വീട് ഒരിക്കലും പണി തീരില്ല എന്ന് നമുക്കറിയാം.

എന്നാൽ നിക്ഷേപത്തിന്റെ കാര്യത്തിൽ മലയാളി പലപ്പോഴും ചെയ്യുന്നത് ഈ ‘രണ്ട് കല്ല് വെച്ച് നോക്കുന്ന’ പണിയാണ്. പലരും പറയും, “ചേട്ടാ, നമുക്ക് ഒരു 500 രൂപയുടെ എസ്.ഐ.പി (SIP) തുടങ്ങാം, ഒരു അഞ്ചു വർഷം ഒന്ന് ടെസ്റ്റ് ചെയ്ത് നോക്കട്ടെ. ലാഭമുണ്ടെങ്കിൽ തുക കൂട്ടാം.” സത്യം പറയട്ടെ, വലിയ തുക നിക്ഷേപിക്കാൻ ശേഷിയുണ്ടായിട്ടും വെറും 500 രൂപയിൽ ഈ അഞ്ചു വർഷം ഒതുങ്ങിനിൽക്കുന്നത് നിങ്ങളുടെ ജീവിതത്തിലെ ഏറ്റവും വിലപ്പെട്ട അഞ്ചു വർഷങ്ങൾ പാഴാക്കുന്നതിന് തുല്യമാണ്.

ഇന്ന് നമ്മൾ സംസാരിക്കുന്നത് എങ്ങനെ ആത്മവിശ്വാസത്തോടെ നിക്ഷേപം തുടങ്ങാം എന്നും, ഈ യാത്രയിൽ BVB Capital എങ്ങനെ നിങ്ങളുടെ വിശ്വസ്ത പങ്കാളിയാകുന്നു എന്നതിനെ കുറിച്ചുമാണ്.

500 രൂപയുടെ പരീക്ഷണം: നിങ്ങൾ അറിയാതെ പോകുന്ന നഷ്ടം

മ്യൂച്വൽ ഫണ്ട് എങ്ങനെയാണ് പ്രവർത്തിക്കുന്നത് എന്ന് മനസ്സിലാക്കാൻ 500 രൂപയുടെ നിക്ഷേപം നല്ലതാണ്. പക്ഷേ, ഒരു കാർ വാങ്ങാനോ, മക്കളുടെ ഉന്നത പഠനത്തിനോ, സമാധാനപരമായ ഒരു റിട്ടയർമെന്റ് കാലത്തിനോ ആണ് നിങ്ങൾ ലക്ഷ്യമിടുന്നതെങ്കിൽ ഈ 500 രൂപയുടെ പരീക്ഷണം നിങ്ങളെ സഹായിക്കില്ല.

നിക്ഷേപത്തിൽ ഏറ്റവും പ്രധാനം ‘സമയം’ ആണ്. ഒരിക്കൽ പോയാൽ തിരിച്ചു കിട്ടാത്ത ഒന്നാണത്. 500 രൂപ വെച്ച് 5 വർഷം പരീക്ഷണം നടത്തിക്കഴിയുമ്പോൾ നിങ്ങൾക്ക് കാര്യം മനസ്സിലാകും, പക്ഷേ അപ്പോഴേക്കും നിങ്ങളുടെ പ്രായം അഞ്ചു വർഷം കൂടിയിട്ടുണ്ടാകും. ആ അഞ്ചു വർഷം നിങ്ങൾ വലിയൊരു തുക നിക്ഷേപിച്ചിരുന്നെങ്കിൽ ഇന്ന് കിട്ടുന്ന ലാഭത്തിന്റെ പത്തിരട്ടി നിങ്ങൾക്ക് കിട്ടുമായിരുന്നു. ഇതിനെയാണ് സാമ്പത്തിക വിദഗ്ധർ ‘ഓപ്പർച്യുണിറ്റി കോസ്റ്റ്’ എന്ന് വിളിക്കുന്നത്.

ഒരു കഥ കേൾക്കൂ: സുരേഷും രമേശും

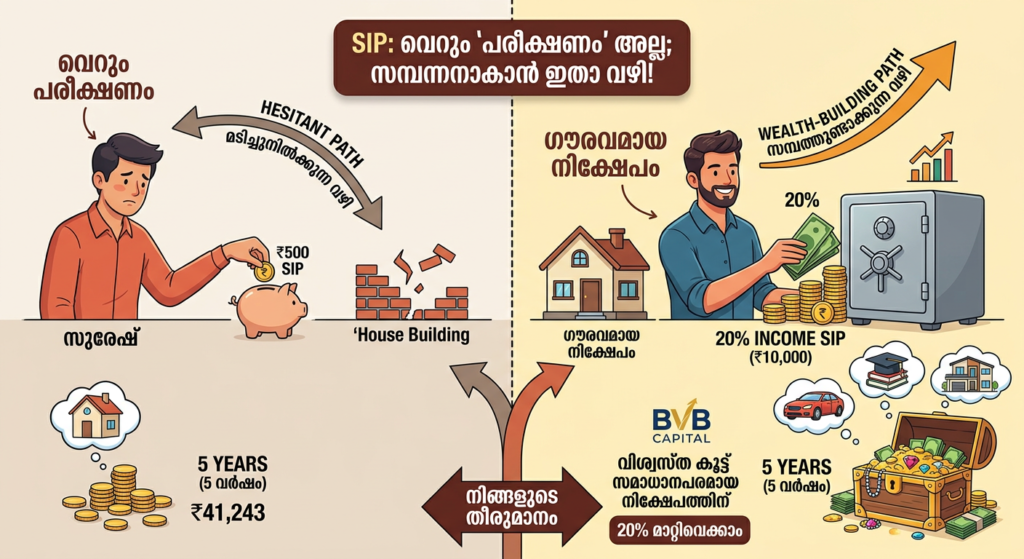

നമുക്ക് എറണാകുളത്ത് ജോലി ചെയ്യുന്ന സുരേഷിന്റെ കാര്യമെടുക്കാം. സുരേഷിന് മാസം 50,000 രൂപ ശമ്പളമുണ്ട്. വീട്ടുചിലവുകൾ കഴിഞ്ഞ് 15,000 രൂപയോളം സുരേഷിന് ലാഭിക്കാം. പക്ഷേ, സുരേഷ് കരുതിയത് “നമുക്ക് പതുക്കെ തുടങ്ങാം, ആദ്യം ഒരു 500 രൂപയിട്ട് 5 വർഷം നോക്കാം” എന്നാണ്.

അഞ്ചു വർഷം കഴിഞ്ഞു. സുരേഷിന്റെ കയ്യിൽ ലാഭം ഉൾപ്പെടെ ഏകദേശം 41,000 രൂപയുണ്ട്. എന്നാൽ സുരേഷിന്റെ സുഹൃത്ത് രമേശ് ചെയ്തത് മറ്റൊന്നാണ്. രമേശും അതേ ശമ്പളക്കാരനാണ്. പക്ഷേ അദ്ദേഹം തന്റെ വരുമാനത്തിന്റെ 20% (അതായത് 10,000 രൂപ) ഗൗരവമായ ഒരു നിക്ഷേപമായി മാറ്റി.

അഞ്ചു വർഷം കഴിഞ്ഞപ്പോൾ രമേശിന്റെ കയ്യിലുള്ളത് ഏകദേശം 8.2 ലക്ഷം രൂപയാണ്! സുരേഷ് ഇപ്പോഴും ‘പരീക്ഷിച്ചു’ കൊണ്ടിരിക്കുന്നു, എന്നാൽ രമേശ് തന്റെ അടുത്ത ലക്ഷ്യത്തിലേക്ക് (ഒരു പുതിയ വീട്) എത്തിക്കഴിഞ്ഞു. സുരേഷിന് നഷ്ടപ്പെട്ടത് ആ 5 വർഷത്തെ ‘കോമ്പൗണ്ടിംഗ്’ കരുത്താണ്.

എന്തുകൊണ്ട് നിങ്ങളുടെ വരുമാനത്തിന്റെ 20% നിക്ഷേപിക്കണം?

നിങ്ങൾ ഗൗരവമായി പണം സമ്പാദിക്കാൻ ആഗ്രഹിക്കുന്നുണ്ടെങ്കിൽ, നിങ്ങളുടെ ആകെ വരുമാനത്തിന്റെ അല്ലെങ്കിൽ സമ്പാദ്യത്തിന്റെ കുറഞ്ഞത് 20 ശതമാനമെങ്കിലും നിക്ഷേപത്തിലേക്ക് മാറ്റിവെക്കണം.

നമുക്കൊന്ന് താരതമ്യം ചെയ്തു നോക്കാം (12% വാർഷിക വളർച്ച കണക്കാക്കിയാൽ):

| നിക്ഷേപ രീതി | മാസ നിക്ഷേപം | 5 വർഷം കഴിഞ്ഞുള്ള തുക | 10 വർഷം കഴിഞ്ഞുള്ള തുക |

| വെറും പരീക്ഷണം (Test) | ₹500 | ₹41,243 | ₹1,16,169 |

| ഗൗരവമായ നിക്ഷേപം (20%) | ₹5,000 | ₹4,12,432 | ₹11,61,695 |

| വലിയ നിക്ഷേപം | ₹10,000 | ₹8,24,864 | ₹23,23,391 |

നോക്കൂ, 500 രൂപയുടെ പരീക്ഷണം കൊണ്ട് നിങ്ങൾക്ക് 10 വർഷം കഴിഞ്ഞാലും വലിയൊരു തുകയിലെത്താൻ കഴിയില്ല. എന്നാൽ 20% സമ്പാദ്യമെങ്കിലും നിക്ഷേപിക്കാൻ നിങ്ങൾ കാണിക്കുന്ന ധൈര്യം നിങ്ങളെ ഒരു കോടീശ്വരനാക്കി മാറ്റാൻ കെൽപ്പുള്ളതാണ്.

എവിടെ തുടങ്ങണം? എങ്ങനെയുള്ള ആശയക്കുഴപ്പങ്ങൾ മാറ്റാം?

പലരും നിക്ഷേപം തുടങ്ങാൻ മടിക്കുന്നത് പണം ഇല്ലാത്തതുകൊണ്ടല്ല, മറിച്ച് ഇതിന്റെ പുറകിലുള്ള നൂലാമാലകൾ പേടിച്ചാണ്.

- “ഏത് ഫണ്ട് തിരഞ്ഞെടുക്കണം?”

- “കെ.വൈ.സി (KYC) എങ്ങനെ ചെയ്യും?”

- “വിപണി താഴേക്ക് പോയാൽ എന്ത് ചെയ്യും?” ഈ സംശയങ്ങൾ കാരണം പലരും നിക്ഷേപം മാറ്റിവെക്കുന്നു. ഇവിടെയാണ് BVB Capital നിങ്ങളുടെ സഹായത്തിനെത്തുന്നത്.

BVB Capital: സമാധാനപരമായ നിക്ഷേപത്തിന് ഒരു വിശ്വസ്ത കൂട്ട്

നിക്ഷേപം എന്നത് വെറും കണക്കുകൂട്ടലുകൾ മാത്രമല്ല, അതൊരു ദീർഘകാല ബന്ധമാണ്. BVB Capital ലൂടെ നിക്ഷേപം ആരംഭിക്കുമ്പോൾ നിങ്ങൾക്ക് ലഭിക്കുന്ന ഗുണങ്ങൾ ഇവയാണ്:

- സങ്കീർണ്ണമായ KYC നടപടികൾ ഞങ്ങൾ ഏറ്റെടുക്കുന്നു: പേപ്പർ വർക്കുകളെക്കുറിച്ചോ ഓൺലൈൻ അപ്ഡേഷനുകളെക്കുറിച്ചോ നിങ്ങൾ ആകുലപ്പെടേണ്ടതില്ല. നിങ്ങളുടെ കെ.വൈ.സി നടപടികൾ ലളിതമായി പൂർത്തിയാക്കാൻ ബി.വി.ബി ക്യാപിറ്റൽ നിങ്ങളെ സഹായിക്കുന്നു.

- ശരിയായ ഫണ്ട് തിരഞ്ഞെടുക്കാം: ആയിരക്കണക്കിന് മ്യൂച്വൽ ഫണ്ട് സ്കീമുകളിൽ നിന്ന് നിങ്ങളുടെ സാമ്പത്തിക ലക്ഷ്യങ്ങൾക്കും വരുമാനത്തിനും അനുയോജ്യമായവ തിരഞ്ഞെടുക്കാൻ ഞങ്ങളുടെ വിദഗ്ധ സംഘം നിങ്ങളെ സഹായിക്കുന്നു.

- ദീർഘകാല ബന്ധം: നിക്ഷേപം തുടങ്ങുന്നതിലല്ല, അത് കൃത്യമായി കൊണ്ടുപോകുന്നതിലാണ് കാര്യം. വിപണിയിലെ കയറ്റിറക്കങ്ങളിൽ പേടിക്കാതെ, സമാധാനത്തോടെ നിക്ഷേപം തുടരാൻ ഒരു കൈത്താങ്ങായി ബി.വി.ബി ക്യാപിറ്റൽ എപ്പോഴും കൂടെയുണ്ടാകും.

- സമാധാനപരമായ നിക്ഷേപം (Peaceful Investing): വിപണിയെക്കുറിച്ചോ ഇൻഡക്സിനെക്കുറിച്ചോ ഓരോ നിമിഷവും വ്യാകുലപ്പെടേണ്ടതില്ല. പ്രൊഫഷണലായ ഗൈഡൻസ് ഉള്ളപ്പോൾ നിങ്ങൾക്ക് നിങ്ങളുടെ ജോലിയിലും കുടുംബത്തിലും ശ്രദ്ധ കേന്ദ്രീകരിക്കാം, നിങ്ങളുടെ പണം ഞങ്ങൾക്കായി പണിയെടുക്കും.

മ്യൂച്വൽ ഫണ്ട് നിക്ഷേപകർ ശ്രദ്ധിക്കേണ്ട കാര്യങ്ങൾ (AMFI Guidelines)

നിക്ഷേപം തുടങ്ങുന്നതിന് മുൻപ് ഈ കാര്യങ്ങൾ മറക്കരുത്:

- വിപണി അപകടസാധ്യതകൾ: മ്യൂച്വൽ ഫണ്ട് നിക്ഷേപങ്ങൾ വിപണി അപകടസാധ്യതകൾക്ക് വിധേയമാണ്. വിപണിയിലെ മാറ്റങ്ങൾ നിങ്ങളുടെ നിക്ഷേപത്തെ ബാധിച്ചേക്കാം. സ്കീം സംബന്ധിച്ച എല്ലാ രേഖകളും ശ്രദ്ധാപൂർവം വായിക്കുക.

- ഗ്യാരണ്ടി ഇല്ല: മ്യൂച്വൽ ഫണ്ട് ഒരു ബാങ്ക് ഡെപ്പോസിറ്റ് അല്ല. മുൻകാല പ്രകടനം ഭാവിയിൽ ആവർത്തിക്കണമെന്നുമില്ല.

- വിദഗ്ധ ഉപദേശം: എപ്പോഴും ഒരു സെബി (SEBI) രജിസ്റ്റേർഡ് ഫിനാൻഷ്യൽ അഡ്വൈസറുടെ സഹായത്തോടെ മാത്രം നിക്ഷേപം നടത്തുക.

ഇനി വൈകിക്കേണ്ട, ആ 20% മാറ്റിവെക്കാം

നിങ്ങളുടെ സമ്പാദ്യത്തിന്റെ 20% ഗൗരവമായ ഒരു നിക്ഷേപമായി മാറ്റാൻ ഇതാണ് ഏറ്റവും നല്ല സമയം. 500 രൂപയുടെ ‘ടെസ്റ്റ് ഡ്രൈവ്’ നടത്തിക്കൊണ്ടിരുന്നാൽ നിങ്ങൾ ലക്ഷ്യസ്ഥാനത്ത് എത്തില്ല.

BVB Capital മായി കൈകോർത്ത്, എല്ലാ സാങ്കേതിക ബുദ്ധിമുട്ടുകളും ഞങ്ങൾക്ക് വിട്ടുനൽകി, ആത്മവിശ്വാസത്തോടെ നിങ്ങളുടെ സാമ്പത്തിക ഭദ്രതയിലേക്കുള്ള യാത്ര തുടങ്ങൂ. സമാധാനപരമായ ഒരു നിക്ഷേപത്തിലൂടെ നിങ്ങളുടെ സ്വപ്നങ്ങൾ സാക്ഷാത്കരിക്കാൻ ഞങ്ങൾ കൂടെയുണ്ട്.

സന്തോഷകരമായ നിക്ഷേപയാത്ര നേരുന്നു!

Disclaimer: Mutual Fund നിക്ഷേപങ്ങൾ വിപണി അപകടസാധ്യതകൾക്ക് വിധേയമാണ്. സ്കീം സംബന്ധിച്ച എല്ലാ രേഖകളും ശ്രദ്ധാപൂർവം വായിക്കുക. മുകളിൽ നൽകിയിരിക്കുന്ന കണക്കുകൾ ഒരു ധാരണയ്ക്ക് വേണ്ടിയുള്ള ഉദാഹരണങ്ങൾ മാത്രമാണ്.

നിങ്ങളുടെ സമ്പാദ്യത്തിന്റെ 20% എങ്ങനെ കൃത്യമായി നിക്ഷേപിക്കണം എന്ന് അറിയാൻ ബി.വി.ബി ക്യാപിറ്റലുമായി (BVB Capital) ബന്ധപ്പെടാൻ ആഗ്രഹിക്കുന്നുണ്ടോ? Contact us

Leave a Reply