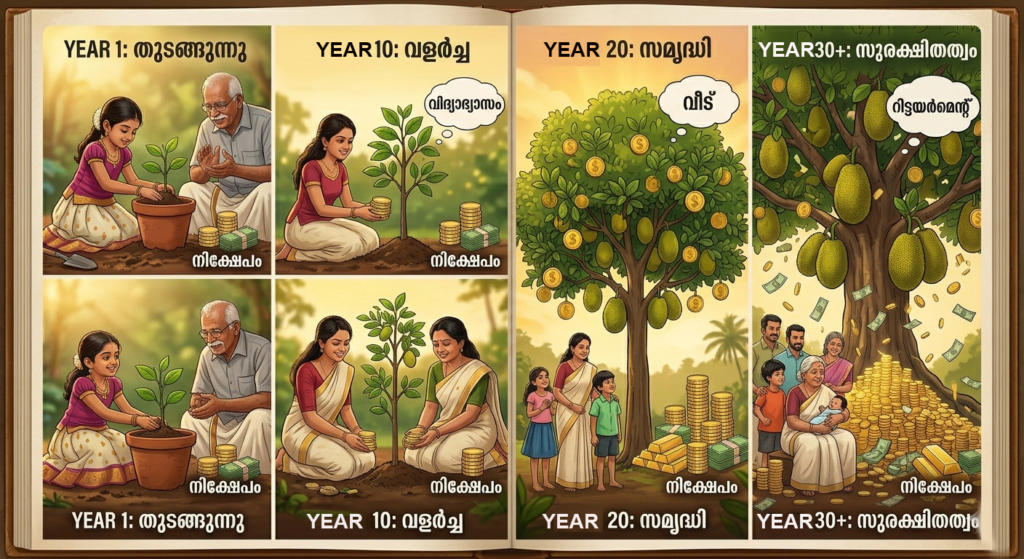

നമ്മളിൽ പലരും ചോദിക്കാറുള്ള ഒരു പ്രധാന ചോദ്യമാണ്, “ഈ മ്യൂച്വൽ ഫണ്ടിൽ എത്ര കാലം പണം ഇട്ടു വെക്കണം?” എന്നത്. ഒരു പ്ലാവു നട്ടാൽ ഉടനെ ചക്ക കിട്ടില്ലല്ലോ, അതുപോലെ തന്നെയാണ് നിക്ഷേപവും. ഇന്ന് നമുക്ക് വളരെ ലളിതമായി, നമ്മുടെ വീട്ടിലെ കാര്യങ്ങൾ പറയുന്നതുപോലെ ഈ നിക്ഷേപ കാലാവധിയെക്കുറിച്ച് ഒന്ന് സംസാരിക്കാം.

മ്യൂച്വൽ ഫണ്ട് നിക്ഷേപത്തെക്കുറിച്ച് കേൾക്കുമ്പോൾ തന്നെ പലർക്കും പേടിയാണ്. എന്നാൽ ശരിയായ സമയവും കൃത്യമായ പ്ലാനിംഗും ഉണ്ടെങ്കിൽ ഇതൊരു വലിയ നിധിശേഖരം തന്നെയാണ്. നിക്ഷേപ കാലാവധി അഥവാ ‘ഇൻവെസ്റ്റ്മെന്റ് ഹൊറൈസൺ’ എങ്ങനെ തിരഞ്ഞെടുക്കാം എന്ന് നമുക്ക് നോക്കാം.

മ്യൂച്വൽ ഫണ്ട് എന്നാൽ എന്താണെന്ന്” കൂടുതൽ അറിയാൻ ഈ ലിങ്ക് നോക്കാം.

എന്താണ് ഈ ഇൻവെസ്റ്റ്മെന്റ് ഹൊറൈസൺ (Investment Horizon)?

ലളിതമായി പറഞ്ഞാൽ, നിങ്ങൾ എത്ര കാലത്തേക്ക് നിങ്ങളുടെ പണം നിക്ഷേപിക്കാൻ ഉദ്ദേശിക്കുന്നു എന്നതിനെയാണ് ഇൻവെസ്റ്റ്മെന്റ് ഹൊറൈസൺ എന്ന് വിളിക്കുന്നത്. നമ്മൾ ഒരു വീട് പണിയാൻ പണം മാറ്റിവെക്കുന്നത് പോലെയല്ല ഒരു മൊബൈൽ ഫോൺ വാങ്ങാൻ പണം കരുതുന്നത്. ഓരോ ആവശ്യത്തിനും ഓരോ സമയമുണ്ട്.

നിങ്ങളുടെ ലക്ഷ്യം എന്താണെന്ന് ആദ്യം തീരുമാനിക്കുക. ഉദാഹരണത്തിന്, അടുത്ത വർഷം നടത്തേണ്ട ഒരു വിനോദയാത്രയാണോ അതോ പത്തു വർഷം കഴിഞ്ഞ് നടക്കേണ്ട മകളുടെ വിവാഹമാണോ? ഈ സമയത്തിനനുസരിച്ചാണ് നമ്മൾ ഏത് ഫണ്ട് വേണമെന്ന് തീരുമാനിക്കുന്നത്.

ഹ്രസ്വകാലം vs ദീർഘകാലം: എവിടെ എപ്പോൾ നിക്ഷേപിക്കണം?

നിക്ഷേപ കാലാവധിയെ നമുക്ക് പ്രധാനമായും മൂന്നായി തിരിക്കാം. ഇതിലൂടെ നിങ്ങൾക്ക് അനുയോജ്യമായത് ഏതാണെന്ന് എളുപ്പത്തിൽ മനസ്സിലാക്കാം.

1. കുറഞ്ഞ കാലയളവ് (Short-term: 1 മുതൽ 3 വർഷം വരെ)

നിങ്ങൾക്ക് പെട്ടെന്ന്, അതായത് ഒന്നോ രണ്ടോ വർഷത്തിനുള്ളിൽ പണം ആവശ്യമുണ്ടെങ്കിൽ ‘ഡെറ്റ് ഫണ്ടുകൾ’ (Debt Funds) അല്ലെങ്കിൽ ‘ലിക്വിഡ് ഫണ്ടുകൾ’ തിരഞ്ഞെടുക്കുന്നതാണ് ബുദ്ധി. ഓഹരി വിപണിയിലെ ചാഞ്ചാട്ടം ഇവയെ കാര്യമായി ബാധിക്കില്ല.

- ഉദാഹരണം: വീട് പെയിന്റ് അടിക്കാനോ അല്ലെങ്കിൽ ഒരു ചെറിയ ടൂർ പോകാനോ ഉള്ള പണം.

2. ഇടത്തരം കാലയളവ് (Medium-term: 3 മുതൽ 5 വർഷം വരെ)

മൂന്ന് വർഷത്തിന് മുകളിൽ അഞ്ച് വർഷം വരെയുള്ള ആവശ്യങ്ങൾക്കാണെങ്കിൽ ‘ഹൈബ്രിഡ് ഫണ്ടുകൾ’ (Hybrid Funds) നോക്കാവുന്നതാണ്. ഇതിൽ പണം ഓഹരികളിലും കടപ്പത്രങ്ങളിലും ഒരുപോലെ നിക്ഷേപിക്കുന്നു.

- ഉദാഹരണം: കാർ വാങ്ങാനുള്ള ഡൗൺ പേയ്മെന്റ് കണ്ടെത്താൻ.

3. ദീർഘകാലം (Long-term: 5 വർഷത്തിന് മുകളിൽ)

അഞ്ച് വർഷത്തിന് മുകളിലാണ് നിങ്ങളുടെ പ്ലാനെങ്കിൽ കണ്ണും പൂട്ടി ‘ഇക്വിറ്റി ഫണ്ടുകൾ’ (Equity Funds) തിരഞ്ഞെടുക്കാം. ഇവിടെയാണ് യഥാർത്ഥ മാജിക് നടക്കുന്നത്!

- ഉദാഹരണം: മക്കളുടെ ഉന്നത പഠനം, നിങ്ങളുടെ റിട്ടയർമെന്റ് ജീവിതം.

| നിക്ഷേപ കാലാവധി | ഫണ്ട് തരം | റിസ്ക് നിലവാരം |

| 1 വർഷത്തിൽ താഴെ | ലിക്വിഡ് ഫണ്ടുകൾ | വളരെ കുറവ് |

| 1 – 3 വർഷം | ഡെറ്റ് ഫണ്ടുകൾ | കുറവ് |

| 3 – 5 വർഷം | ഹൈബ്രിഡ് / ബാലൻസ്ഡ് ഫണ്ടുകൾ | മിതത്വം |

| 5 വർഷത്തിന് മുകളിൽ | ഇക്വിറ്റി ഫണ്ടുകൾ | കൂടുതൽ (പക്ഷേ ലാഭവും കൂടുതൽ) |

ഡെറ്റ് ഫണ്ടുകളും ഇക്വിറ്റി ഫണ്ടുകളും തമ്മിലുള്ള വ്യത്യാസം

പലരും തെറ്റായ ഫണ്ടുകളിൽ പണം നിക്ഷേപിച്ച് പിന്നീട് നഷ്ടം വന്നു എന്ന് പരാതിപ്പെടാറുണ്ട്. നിങ്ങൾ ഹ്രസ്വകാലത്തേക്ക് ഇക്വിറ്റി ഫണ്ടിൽ പണം ഇട്ടാൽ, വിപണി താഴേക്ക് പോകുമ്പോൾ നിങ്ങളുടെ പണം കുറയാൻ സാധ്യതയുണ്ട്.

- ഡെറ്റ് ഫണ്ടുകൾ: പണം സുരക്ഷിതമായിരിക്കാൻ ആഗ്രഹിക്കുന്നവർക്ക്. ബാങ്ക് എഫ്.ഡി യേക്കാൾ അല്പം കൂടി മികച്ച ലാഭം പ്രതീക്ഷിക്കാം.

- ഇക്വിറ്റി ഫണ്ടുകൾ: വിപണിയിലെ ലാഭവിഹിതം വേണം എന്നുള്ളവർക്ക്. ദീർഘകാലം കാത്തിരുന്നാൽ വലിയൊരു തുക സമ്പാദിക്കാൻ ഇത് സഹായിക്കും.

കൂട്ടുപലിശയുടെ മാന്ത്രികത (Power of Compounding)

നിങ്ങൾ എത്ര കൂടുതൽ കാലം നിക്ഷേപം തുടരുന്നുവോ, അത്രയും വലിയ ലാഭം നിങ്ങൾക്ക് ലഭിക്കും. ഇതിനെയാണ് ഐൻസ്റ്റീൻ ലോകത്തിലെ എട്ടാമത്തെ അത്ഭുതം എന്ന് വിളിച്ചത്. നിങ്ങൾ ഇന്ന് നിക്ഷേപിക്കുന്ന 1000 രൂപ പത്തു വർഷം കഴിയുമ്പോൾ ലഭിക്കുന്നതിനേക്കാൾ വലിയ തുകയായി ഇരുപതു വർഷം കഴിയുമ്പോൾ മാറും. ഇതിനെക്കുറിച്ച് കൂടുതൽ അറിയാൻ ഇതുമായി ബന്ധപ്പെട്ട് ഈ ലേഖനം വായിക്കാം.

ശ്രദ്ധിക്കേണ്ട 3 കാര്യങ്ങൾ:

- ക്ഷമ വേണം: വിപണി താഴേക്ക് പോകുമ്പോൾ പേടിച്ച് പണം പിൻവലിക്കരുത്.

- SIP തുടങ്ങുക: എല്ലാ മാസവും ചെറിയ തുക നിക്ഷേപിക്കുന്ന ശീലം വളർത്തുക.

- ലക്ഷ്യം മറക്കരുത്: എന്തിനുവേണ്ടിയാണ് നിക്ഷേപിക്കുന്നത് എന്ന കൃത്യമായ ബോധ്യം വേണം.

എന്താണ് SIP എന്നും അത് എങ്ങനെ തുടങ്ങാം എന്നും” ഇവിടെ വായിക്കാം.

സമാപനം

ചുരുക്കത്തിൽ പറഞ്ഞാൽ, മ്യൂച്വൽ ഫണ്ട് നിക്ഷേപം എന്നത് ഒരു ഓട്ടമത്സരമല്ല, മറിച്ച് ഒരു ദീർഘദൂര യാത്രയാണ്. നിങ്ങളുടെ സാമ്പത്തിക ലക്ഷ്യങ്ങൾക്കനുസരിച്ച് ശരിയായ ഫണ്ട് തിരഞ്ഞെടുക്കുക. ഇന്ന് തന്നെ ചെറിയ രീതിയിൽ തുടങ്ങൂ, നാളെ അത് വലിയൊരു തണലായി മാറും.

നിങ്ങൾക്ക് ഇതിനെക്കുറിച്ച് എന്തെങ്കിലും സംശയമുണ്ടോ? താഴെ കമന്റ് ചെയ്യൂ, നമുക്ക് സംസാരിക്കാം!

ഇടയ്ക്കിടെ ചോദിക്കപ്പെടുന്ന ചോദ്യങ്ങൾ (FAQ)

1. മ്യൂച്വൽ ഫണ്ടിൽ നിന്ന് എപ്പോൾ വേണമെങ്കിലും പണം പിൻവലിക്കാമോ?

അതെ, മിക്കവാറും എല്ലാ ഓപ്പൺ എൻഡഡ് ഫണ്ടുകളിൽ നിന്നും നിങ്ങൾക്ക് എപ്പോൾ വേണമെങ്കിലും പണം പിൻവലിക്കാം. എന്നാൽ ചില ഫണ്ടുകളിൽ ഒരു വർഷത്തിനുള്ളിൽ പിൻവലിച്ചാൽ ചെറിയൊരു തുക (Exit Load) ഈടാക്കാറുണ്ട്.

2. എത്ര രൂപ മുതൽ നിക്ഷേപം തുടങ്ങാം?

വെറും 500 രൂപ മുതൽ നിങ്ങൾക്ക് SIP വഴി നിക്ഷേപം തുടങ്ങാവുന്നതാണ്. വലിയ തുക വേണമെന്ന് നിർബന്ധമില്ല.

3. ഓഹരി വിപണി തകർന്നാൽ എന്റെ പണം നഷ്ടപ്പെടുമോ?

വിപണി താഴേക്ക് പോകുമ്പോൾ താല്ക്കാലികമായി മൂല്യം കുറയാം. എന്നാൽ ദീർഘകാലം (5-10 വർഷം) നിക്ഷേപിക്കുന്നവർക്ക് വിപണി തിരിച്ചു വരുമ്പോൾ മികച്ച ലാഭം ലഭിക്കാറുണ്ട്.

4. ടാക്സ് സേവിംഗ് ഫണ്ടുകൾ (ELSS) എത്ര കാലം വെക്കണം?

ELSS ഫണ്ടുകൾക്ക് 3 വർഷത്തെ ലോക്ക്-ഇൻ പിരീഡ് ഉണ്ട്. അതായത് 3 വർഷം തികയാതെ നിങ്ങൾക്ക് പണം പിൻവലിക്കാൻ കഴിയില്ല.

ആദായനികുതി ഇളവുകളെക്കുറിച്ചുള്ള നിയമങ്ങൾ” ഇവിടെ പരിശോധിക്കാം.

5. ഏത് ഫണ്ടാണ് എനിക്ക് നല്ലതെന്ന് എങ്ങനെ അറിയാം?

നിങ്ങളുടെ പ്രായം, സാമ്പത്തിക ലക്ഷ്യം, എത്ര കാലം കാത്തിരിക്കാൻ കഴിയും എന്നിവ നോക്കി വേണം ഫണ്ട് തിരഞ്ഞെടുക്കാൻ. ഒരു സാമ്പത്തിക ഉപദേഷ്ടാവിന്റെ സഹായം തേടുന്നത് എപ്പോഴും നല്ലതാണ്.

നിക്ഷേപകരുടെ അറിവിലേക്കായി “AMFI നൽകുന്ന മാർഗ്ഗനിർദ്ദേശങ്ങൾ” ശ്രദ്ധിക്കുക.

Leave a Reply